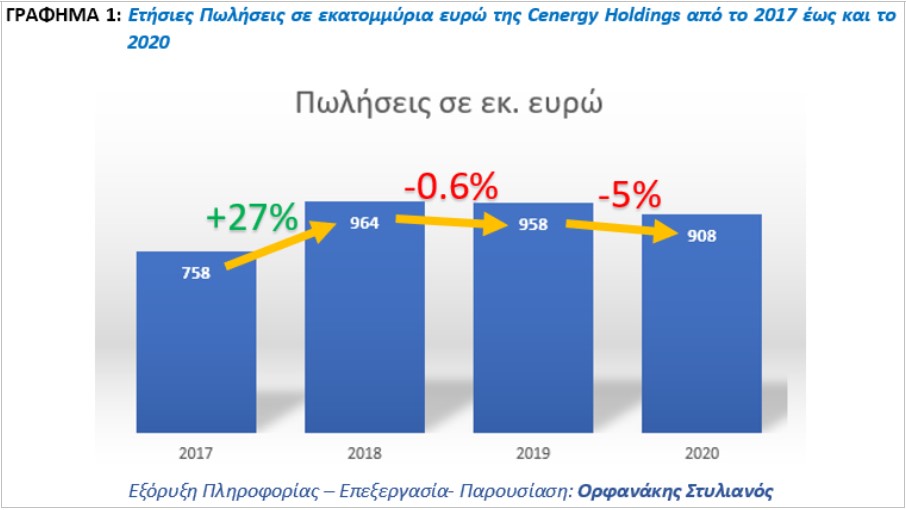

Η ανάλυση που θα σας παρουσιάσουμε αφορά την εξέλιξη της εταιρείας Cenergy Holdings από το 2017 έως και το Δεκέμβριο του 2020. Θα ξεκινήσουμε από τις πωλήσεις, όπως φαίνεται και από το ΓΡΑΦΗΜΑ 1 που ακολουθεί. Σύμφωνα με αυτό, το 2018 είχε μια αύξηση της τάξης του 27% φθάνοντας τα 964 εκ. ευρώ. Το 2019 υπήρξε σταθεροποίηση, ενώ το 2020 παρόλο που το Α εξάμηνο παρουσίασε πτώση πωλήσεων κατά 16.6%, λόγω του σχεδόν τρίμηνου lockdown, τελικά έκλεισε η φετινή χρονιά με πτώση κατά 5%. Αυτό σημαίνει ότι το Β εξάμηνο του 2020 οι πωλήσεις έτρεξαν με μεγαλύτερους ρυθμούς από το αντίστοιχο εξάμηνο του 2019. Μάλιστα κοιτώντας λίγο πιο αναλυτικά τα αποτελέσματα προκύπτει ότι το 2020 η Cenergy είχε αύξηση κατά 20 εκ. ευρώ στις πωλήσεις καλωδίων και μείωση κατά 70 εκ. ευρώ στις πωλήσεις σωλήνων και λόγω των πολύ μειωμένων τιμών πετρελαίου που είχαμε στο πρώτο 9-μηνο του 2020.

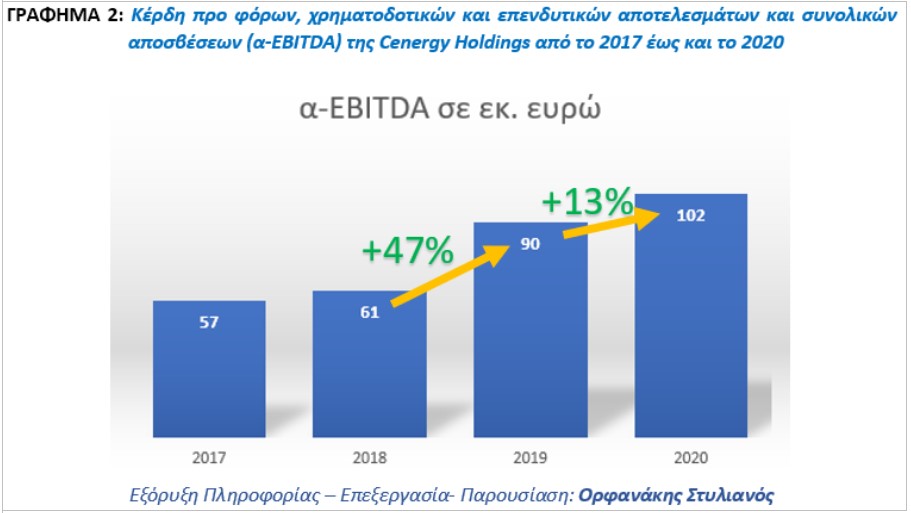

Μελετώντας στη συνέχεια τα κέρδη προ φόρων, χρηματοδοτικών και επενδυτικών αποτελεσμάτων και συνολικών αποσβέσεων (α-EBITDA) όπως αυτά αναπαρίστανται στο ΓΡΑΦΗΜΑ 2 για το ίδιο χρονικό διάστημα (2017-2020) προκύπτει ότι το 2019, ενώ η εταιρεία διατήρησε τις πωλήσεις στο ίδιο επίπεδο με το 2018, το α-ΕΒΙΤDA αυξήθηκε κατά 47,5% σε σχέση με το 2018. To 2020 η εταιρεία πέτυχε νέο ρεκόρ, αυξάνοντας τα α-EBITDA κατά 13% ξεπερνώντας για πρώτη φορά στην ιστορία της τα 100 εκ. ευρώ. Για την ακρίβεια κατέγραψε α-EBITDA 101.8 εκ ευρώ. Μέσα σε δύο χρόνια η Cenergy Holdings κατάφερε να ανεβάσει τα α-EBITDA κατά 67.2% και μάλιστα η μία χρονιά ήταν χρονιά πανδημίας ενώ είχε και μείωση πωλήσεων κατά 5% τη φετινή χρονιά!

Στο Καθαρό Δανεισμό από το 2018 και μετά παρατηρείται μεγάλη αποκλιμάκωσή του. Η εταιρεία το 2018 εμφάνισε τον υψηλότερο καθαρό δανεισμό που έφθασε τα 473 εκ ευρώ. Μέσα σε δύο χρόνια η Cenergy Holdings κατάφερε να τον μειώσει κατά 30%!!! Απίστευτη μείωση δανεισμού αν λάβουμε υπόψη ότι το ίδιο διάστημα δεν είχαμε αύξηση των πωλήσεων.

Η εταιρεία το 2017 παρουσίασε ζημιές 4.8 εκ ευρώ. Από το 2018 έως και σήμερα παρουσιάζει κέρδη. Το 2018 τα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας έφθασαν σχεδόν τα 7 εκ. ευρώ, ενώ το 2019 αυξήθηκαν κατά 185% φθάνοντας στα 20 εκ. ευρώ. Το 2020 στο Α΄ εξάμηνο, δέχτηκε λόγω του οικονομικού παγετώνα που δημιούργησε η υγειονομική πανδημία, το κτύπημα της μείωσης των πωλήσεων κατά 16.6%. Παρόλα αυτά στη λήξη του 2020 καταφέρνει το απίστευτο! Αύξησε κι άλλο τα ενοποιημένα καθαρά κέρδη προ φόρων κατά 25% σε σχέση με το 2019 φθάνοντας τα 24.7 εκ. ευρώ. Η Cenergy Holding μέσα σε δύο χρόνια αύξησε τα κέρδη της κατά 257%! Αναλυτικά τα Κέρδη/Ζημιές μετά από φόρους και δικαιώματα μειοψηφίας της εταιρείας φαίνονται στο ΓΡΑΦΗΜΑ 4.

Τα πράγματα γίνονται ακόμη πιο εντυπωσιακά για τους μετόχους της Cenergy Holdings, αν δούμε τα κέρδη που κατανέμονται σε αυτούς ΓΡΑΦΗΜΑ 5. Συγκεκριμένα το 2018 τα κέρδη έφθασαν τα 0.036 ευρώ ανά μετοχή, το 2019 αυξήθηκαν κατά 194% και έφθασαν τα 0.106 ευρώ ανά μετοχή. Το 2020 τα κέρδη ανά μετοχή έφθασαν στα 0.130 που με τιμή κλεισίματος 17/03/21 αντιστοιχεί σε μερισματική απόδοση 6%, εφόσον αποδοθούν στους μετόχους. Στο σημείο αυτό να τονίσουμε ότι αν λάβουμε υπόψη το κλείσιμο που είχε στο τέλος του 2020 το οποίο ήταν στα 1.73 ευρώ η δυνητική μερισματική απόδοση ξεπέρασε το 7.5%!

Φθηνή ή ακριβή η μετοχή της Cenergy Holdings;

Η εταιρεία από το 2018 έχει αλλάξει σελίδα και επισήμως η μέχρι τώρα πορεία της εταιρείας της δίνει τον τίτλο του turn around story. Το ζήτημα που θα εξετάσουμε στη συνέχεια είναι: «Αγοράζεται σε αυτές τις τιμές η μετοχή;» Για το σκοπό αυτό θα χρησιμοποιήσουμε:

- το δείκτη EV/EBITDA, όπου Enterprise Value(EV)=Market Capitalization + total debt – cash and cash equivalents και EBITDA= Earnings before interest, taxes, depreciation and amortization

- το δείκτη EBITDA/Net Sales

- το δείκτη P/E, όπου P=τιμή της μετοχής και Ε=κέρδη ανά μετοχή

- ως μέτρο σύγκρισης τις εταιρείες ELVALHALCOR από Ελλάδα και Nexans από Γαλλία.

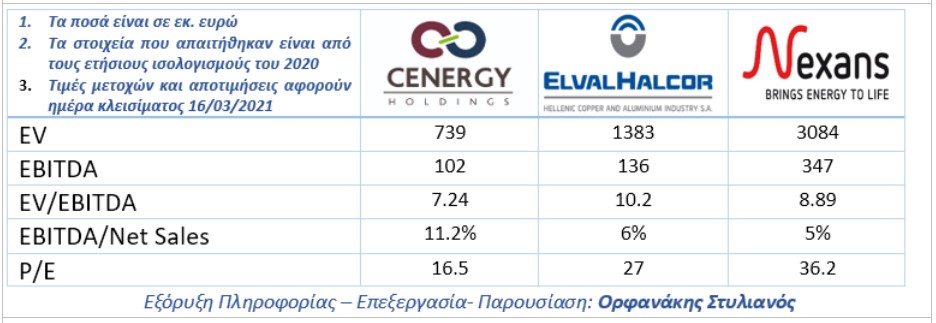

Από τη μελέτη των στοιχείων του πίνακα προκύπτει ότι η CENERGY είναι ισχυρά υποτιμημένη σε σχέση με την άλλη εταιρεία του ομίλου VIOHALCO την ELVALHALCOR. Η υποτίμηση σε όρους EV/EBITDA είναι της τάξης του 29%, ενώ σε όρους P/E η υποτίμηση φθάνει το 39%! Αν μάλιστα η σύγκριση γίνει στο περιθώριο οργανικής κερδοφορίας τότε πραγματικά ζυγαριά γέρνει απελπιστικά υπέρ της Cenergy, αφού η Cenergy εμφανίζει κατά 87% μεγαλύτερο περιθώριο οργανικής κερδοφορίας από την ELVALHALCOR. Στο σημείο αυτό να τονίσουμε ότι η κεφαλαιοποίηση της Cenergy αντιστοιχεί μόνο στο 54% της κεφαλαιοποίησης που έχει σήμερα η ELVALHALCOR.

Τα πράγματα είναι το ίδιο καλά για να μη γράψουμε καλύτερα όταν τη συγκρίνουμε με το δεύτερο μεγαλύτερο όμιλο παγκοσμίως στο χώρο που δραστηριοποιείται η Cenergy, τη Nexans. Συγκρινόμενη η Cenergy Holdings με τον Ευρωπαϊκό και παγκόσμιο κολοσσό NEXANS, ο οποίος προ τετραμήνου είχε ξεκινήσει συζητήσεις για εξαγορά της και οι οποίες διακόπηκαν σύντομα και απότομα, προκύπτει ότι η Cenergy είναι υποτιμημένη σε όρους EV/EBITDA κατά 19% και ισχυρά υποτιμημένη σε σχέση με τη Nexans σε όρους P/E με την υποτίμηση να φθάνει το 54%!!! Ταυτόχρονα η Cenergy έχει κατά 124% καλύτερο περιθώριο οργανικής κερδοφορίας από τη Nexans.

Φυσικά όλα τα παραπάνω έχουν να κάνουν με την εικόνα που έχουμε μέχρι και το 2020. Για το 2021 τα πράγματα φαίνονται να είναι πολύ καλύτερα κάτι που σίγουρα θα μεταφραστεί και στις πωλήσεις της με ότι αυτό συνεπάγεται για την συνολική κερδοφορία του 2021. Η Cenergy Holdings μέσω των Hellenic Cables συμμετέχει στο μεγαλύτερο αιολικό πάρκο στον κόσμο, DOGGER BANK στο Ηνωμένο Βασίλειο, έχοντας διασφαλίσει την μεγαλύτερη μέχρι σήμερα σύμβαση για καλώδια παγκοσμίως (650 χλμ υποβρυχίων καλωδίων). Το έργο θα ξεκινήσει το 2021 και η πρώτη φάση του θα ολοκληρωθεί το 2023. Οι επόμενες δύο φάσεις προβλέπονται να ολοκληρωθούν μέχρι το 2026. Με την ολοκλήρωση του έργου θα έχουν εγκατασταθεί 3.6GW παραγωγής ηλεκτρικής ενέργειας μέσω του αιολικού δυναμικού, η οποία θα είναι ικανή να τροφοδοτήσει 6 εκατομμύρια νοικοκυριά στην Μεγάλη Βρετανία, ενώ ταυτόχρονα θα αποτελεί το μεγαλύτερο παγκοσμίως θαλάσσιο αιολικό πάρκο.

Ταυτόχρονα μέσα στο 2021 ανακοινώθηκε ότι η θυγατρική της Cenergy Holdings, Hellenic Cables θα προμηθεύει τον Διαχειριστή Συστήματος Μεταφοράς της Γαλλίας Réseau de Transport d'Electricité με υπόγεια καλώδια, ενώ θα προσφέρει και υπηρεσίες εγκατάστασης. Η σύμβαση είναι διάρκειας τριών ετών με δυνατότητα παράτασης δύο επιπλέον ετών. Με λίγα λόγια όχι μόνο η Γαλλική Nexans δεν κατάφερε να εξαγοράσει την Cenergy προσφέροντας κατά πληροφορίες τίμημα κοντά στα 700 εκ. ευρώ όταν η κεφαλαιοποίηση της εταιρείας σήμερα μετά βίας ξεπερνά τα 400 εκ. ευρώ, αλλά έχασε μέσα στην έδρα της από την Cenergy Holdings. Να σημειώσουμε ότι η Nexans είναι ο δεύτερος μεγαλύτερος παίκτης παγκοσμίως στον χώρο των καλωδίων, με πρώτο την Ιταλική Prysmian Group, ενώ η αγορά των wires and cables παγκοσμίως θα ξεπεράσει τα 250 δισ. ευρώ μέχρι το 2027, όπως λένε οι περισσότερες προβλέψεις που έχουμε διαβάσει.

Η Cenergy Holdings εισέρχεται επιθετικά σε αυτή την αγορά από πολύ καλή θέση κι αν συνεχίσει να φέρνει τα έργα και τις συμβάσεις που έφερε το τελευταίο διάστημα, και συνεχίζει να κάνει τη δουλειά της σε 4 βάρδιες 7 μέρες την εβδομάδα τότε η σημερινή αποτίμηση της μετοχής ίσως είναι a good start point to look at the moon and beyond.

ΠΗΓΕΣ ΣΤΟΙΧΕΙΩΝ:

https://www.cenergyholdings.com/investor-relations/reports-presentations/financial-statements/

https://www.nexans.com/finance/Financial-results.html

Δήλωση Αποποίησης Ευθύνης των αρθρογράφων:

Το παρόν άρθρο/ανάλυση δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

Οι αναγνώστες του άρθρου/ανάλυση είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Οι αρθρογράφοι διατηρούν επενδυτική θέση στην εταιρεία Cenergy Holdings

Οι αρθρογράφοι δεν ευθύνονται για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.