Αρκετά ελκυστικές δείχνουν οι ελληνικές μετοχές στο σκέλος της αποτίμησης όπως αναφέρει η Eurobank Equities σε έκθεσή της, με τις μη τραπεζικές μετοχές να διαμορφώνονται κατά 31% κάτω από τα επίπεδα πριν από το ξέσπασμα της πανδημίας, εξακολουθώντας να λαμβάνουν υπόψη το 6% στο Equity Risk Premium.

Όπως τονίζει η Eurobank Equities, το Χρηματιστήριο βίωσε την απελπισία στο αποκορύφωμα της κρίσης της πανδημίας καθώς ο Γενικός Δείκτης σημείωσε «βουτιά» 47% και παρόλο που κατάφερε να ενισχυθεί κατά 31%, ωστόσο παραμένει κατά 31% χαμηλότερα από τα επίπεδα πριν το ξέσπασμα του κορονοϊού σημειώνοντας σημαντική υποαπόδοση σε σχέση με τις υπόλοιπες ευρωπαϊκές αγορές (15% χαμηλότερα έναντι των προ-κορονοϊού επιπέδων).

Η χρηματιστηριακή αναμένει μια παρατεταμένη περίοδο κατά την οποία η οικονομική δραστηριότητα θα σταματήσει, μετά την αρχική ανάκαμψη κατά τις πρώτες εβδομάδες μετά την άρση του lockdown. Ωστόσο, σύμφωνα με τις εκτιμήσεις της Eurobank Equities, τα λειτουργικά κέρδη των ελληνικών εισηγμένων εκτός των τραπεζών θα αυξηθούν κατά 11% το 2021, και 3% υψηλότερα από τα επίπεδα του 2019.

Παράλληλα σε ότι αφορά το Ταμείο Ανάκαμψης η Eurobank Equities αναφέρει πως είναι game changer υπό όρους, αλλά ο δρόμος προς τις εκταμιεύσεις είναι ακόμα μακρύς. Η Ελλάδα είναι από τους κύριους δικαιούχους. Σύμφωνα με τις εκτιμήσεις της χρηματιστηριακής, το πακέτο της ΕΕ (Generation EU) θα μπορούσε να αυξήσει το ΑΕΠ κατά περίπου 1,2% -3,6% το 2021-2023 και περίπου 11% συνολικά τα επόμενα 6 χρόνια.

Μη χρηματοοικονομικός κλάδος

Όπως επισημαίνει η χρηματιστηριακή, οι μετοχές εκτός χρηματοοικονομικού κλάδου έχουν πολύ ελκυστικές αποτιμήσεις αλλά είναι πολύ νωρίς για μια μετατόπιση των τοποθετήσεων σε κυκλικές μετοχές. Σε αντίθεση με την περίπτωση των μετοχών της ΕΕ, οι ελληνικές μετοχές του μη χρηματοοικονομικού κλάδου διαπραγματεύονται σε πολύ χαμηλές απόλυτες αποτιμήσεις, με discount 15% σε σχέση με τον μέσο όρο πολλών ετών και με σημαντικό discount έναντι των ευρωπαϊκών (c40% vs c18% LTA). Ωστόσο, όπως τονίζει η Eurobank Equities η νέα αύξηση των κρουσμάτων, σε συνδυασμό με την χαμηλή ορατότητα σχετικά με τον ρυθμό ανάκαμψης της οικονομίας, δεν δημιουργούν ένα ξεκάθαρο το σκηνικό για τις ελληνικές μετοχές. Έτσι, η χρηματιστηριακή αναμένει πως η ελληνική αγορά θα κινηθεί σε στενό εύρος διακύμανσης τους επόμενους μήνες και θα παραμείνει ευάλωτη σε «risk-off» επεισόδια.

Τράπεζες

Όπως επισημαίνει η Eurobank Equities, οι ελληνικές τράπεζες διαπραγματεύονται με εκτιμώμενο δείκτη P/TBV c0.2x και με σημαντικό discount έναντι τον ευρωπαϊκών τραπεζικών τίτλων, έχοντας υποαποδόσει από τον Μάρτιο ως αποτέλεσμα των ασθενέστερων θεμελιωδών μεγεθών και του σοβαρού πλήγματος που προκαλείται από τον κορονοϊό στην εγχώρια οικονομία. Παρά τις θετικές ενδείξεις από τα αποτελέσματα του β΄τριμήνου (ανθεκτικότητα σε έσοδα, διαχειρίσιμοι κίνδυνοι από τις αναστολές χρεών και αξιοσημείωτη πρόοδο στις τιτλοποιήσεις), η χρηματιστηριακή αναμένει ότι οι επενδυτές θα περιμένουν μεγαλύτερη ορατότητα το 2021 -και μετά- πριν αναλάβουν δράση. Για το λόγο αυτό ενώ η Eurobank Equities διατηρεί μια εποικοδομητική στάση για τον τραπεζικό κλάδο αναμένοντας ότι το χάσμα αποτίμησης έναντι των ευρωπαϊκών τίτλων τελικά θα μειωθεί, ωστόσο προειδοποιεί ότι ο χρόνος αυτός παραμένει αβέβαιος.

Top picks - Απόδοση, σταθερότητα, ποιότητα

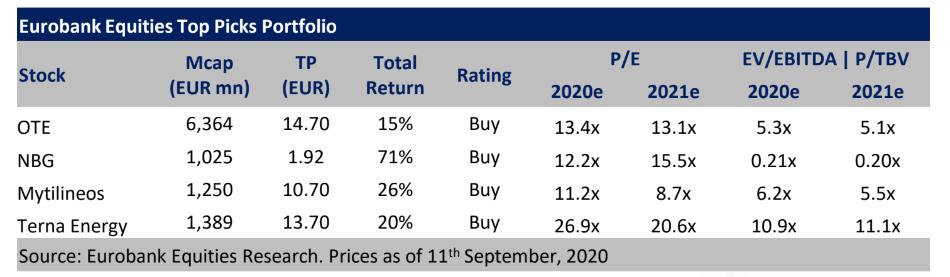

Η Eurobank Equities προειδοποιεί τους επενδυτές να μην προσθέσουν περισσότερη κυκλικότητα στα χαρτοφυλάκιά τους, υποστηρίζοντας μια πιο αμυντικά στάση. Στις κορυφαίες επιλογές της τοποθετεί τις εισηγμένες των οποίων η κερδοφορία «άντεξε» από την πανδημία όπως είναι ο ΟΤΕ (σύσταση buy, 14,7 ευρώ τιμή-στόχος) και η ΤΕΡΝΑ Ενεργειακή (σύσταση buy 13,7 ευρώ τιμή-στόχος), τις ποιοτικές μετοχές με αποτιμήσεις που αντικατοπτρίζουν ήδη τις συντηρητικές μακροοικονομικές εξελίξεις όπως είναι η Μυτιληναίος (σύσταση buy 10,70 ευρώ τιμή-στόχος), τις μετοχές που επιστρέφουν μετρητά στους μετόχους όπως ο ΟΤΕ που προσφέρουν υψηλή απόδοση σε ένα περιβάλλον χαμηλών επιτοκίων καθώς και την τράπεζα που προσφέρει το καλύτερο προφίλ κινδύνου/απόδοσης (risk/return) που είναι η Εθνική Τράπεζα (σύσταση buy 1,92 ευρώ τιμή-στόχος). Τέλος η Eurobank Equities επισημαίνει πως εάν δεν υπάρξει μία σημαντική αύξηση των κρουσμάτων τους επόμενους μήνες, τότε προτείνει επιλεκτικές θέσεις σε ποιοτικά κυκλικά προσανατολισμένους τίτλους όπως είναι οι Fourlis και ΟΠΑΠ.