Παρά τις αβεβαιότητες και τη βραδύτερη σε σύγκριση με το consensus αναπτυξιακή δυναμική, τα spreads των ομολόγων της ευρωπαϊκής περιφέρειας θα παραμείνουν σε χαμηλά επίπεδα, έαν δεν υποχωρήσουν περαιτέρω, σύμφωνα με τη Bank of America.

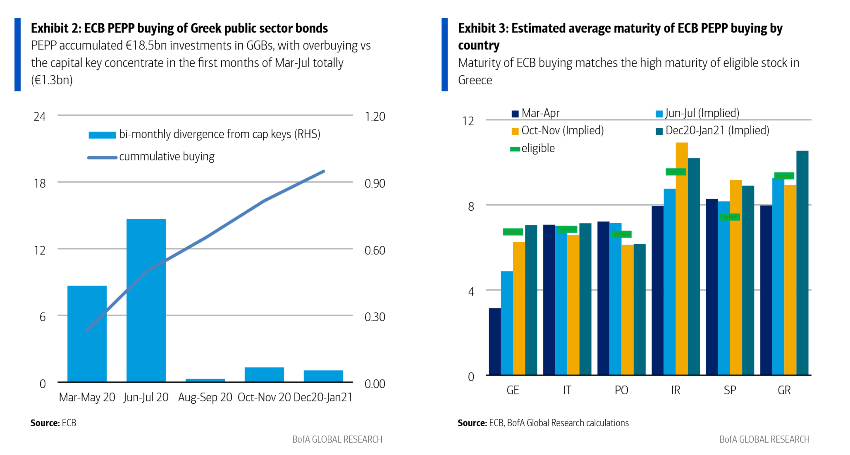

Φυσικά τα ελληνικά ομόλογα δεν αποτελούν εξαίρεση, με τον αμερικανικό οίκο να εκτιμά ότι το «στρατηγείο» της Φρανκφούρτης θα μπορούσε να αγοράσει μέχρι 17 δισ. ευρώ ελληνικά ομόλογα το 2021, εφόσον χρησιμοποιήσει 900 δισ. ευρώ από το πρόγραμμα PEPP εντός του έτους αφήνοντας παράλληλα 190 δισ. ευρώ για το α' τριμηνο του 2022.

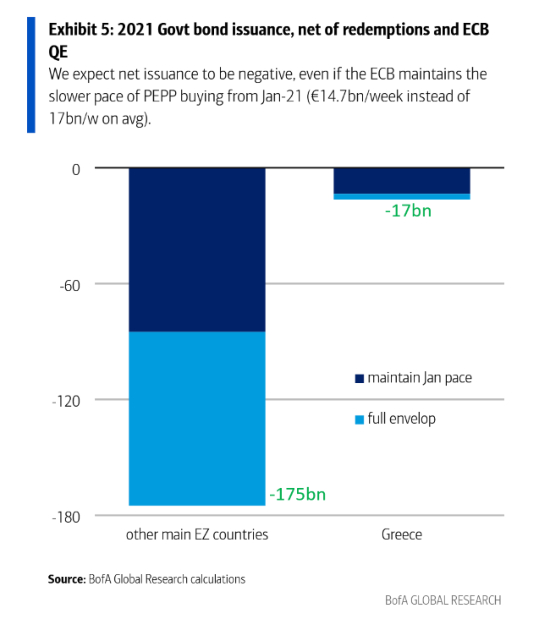

Στην περίπτωση που η ΕΚΤ διατηρήσει τον αργό ρυθμό αγορών από τον Ιανουάριο (14,7 δισ. ευρώ το μήνα), αντί να τον ενισχύσει στα 17,7 δισ. ευρώ που απαιτούνται για την πλήρη αξιοποίηση του PEPP, τότε οι αγορές υπολογίζεται ότι θα φτάσουν στα 14 δισ. ευρώ.

Ωστόσο, ακόμη και έτσι, το «μπαζούκα» της Κριστίν Λαγκάρντ συνεχίζει να μην έχει την ίδια ισχύ και δυναμική για τα ελληνικά ομόλογα, καθώς ο ΟΔΔΗΧ σε ό,τι αφορά τις ομολογιακές εκδόσεις στοχεύει στην άντληση 8 - 12 δισ. ευρώ, κάτι που συνεπάγεται καθαρή αρνητική θέση προσφοράς/ζήτησης. Το εύρος αυτό υπογραμμίζει την ευελιξία του οικονομικού επιτελείου να βγει στις αγορές και να δανειστεί ανάλογα με το πόσα από τα δάνεια του επίσημου τομέα θα θελήσει να αποπληρώσει πρόωρα (εξετάζει έως και 2 δισ. ευρώ) και το κατά πόσο θέλει να χρησιμοποιήσει το «μαξιλάρι» ρευστότητας.

Σύμφωνα με τη BofA, το buffer των 31 δισ. ευρώ επαρκεί για να καλυφθούν οι λήξεις ομολόγων για περισσότερα από δύο χρόνια, ενώ το οικονομικό επιτελείο σκοπεύει να χρησιμοποιήσει 6 - 9 δισ. ευρώ το 2021. Στο σχεδιασμό είναι και μειώσεις εντόκων 1,8 δισ. ευρώ στα 10 δισ. ευρώ που αποτελεί το χαμηλότερο επίπεδο των τελευταιών οκτώ ετών.

Παράλληλα, ο ρόλος της Ευρωπαϊκής Κεντρική Τράπεζας είναι ιδιαίτερα διευρυμένος καθώς τα ελληνικά κρατικά ομόλογα έχοντας γίνει αποδεκτά ως collateral , γίνονται ταυτόχρονα και ένα ελκυστικό asset για τις ευρωπαϊκές τράπεζες. Σε ό,τι αφορά τις ελληνικές τράπεζες , το ανώτατο επιτρεπόμενο όριο χρήσης του TLTRO έχει αυξηθεί στα 59 δισ. ευρώ, δίνοντάς τους περιθώριο για επιπλέον δανεισμό 18 δισ. ευρώ σε σύγκριση με τα 41 δισ. ευρώ που είχαν λάβει έως την 1η Ιανουαρίου. Επομένως, εάν υπάρξει κάποιο sell off στα 2ετή ελληνικά ομόλογα, η BofA εκτιμά ότι θα σπεύσουν οι ελληνικές τράπεζες.

Σύμφωνα με το πρόγραμμα TLTROs, οι τράπεζες μπορούν να ωφεληθούν από επιτόκιο που φτάνει έως και το -1% έως τον Ιούνιο του 2022. Και ενώ οι ευρωπαϊκές τράπεζες είναι πιο δύσκολο να επιτύχουν τις προϋποθέσεις για ένα τόσο χαμηλό επιτόκιο, ο αμερικανικός οίκος αναφέρει πως οι ελληνικές τράπεζες είναι καλά τοποθετημένες για κάτι τέτοιο.