Ασύμφορες είναι για τις τράπεζες οι πληρωμές με χρεωστική κάρτα για ποσά κάτω από 15 ευρώ, γεγονός που προβληματίζει ιδιαίτερα τις διοικήσεις των τραπεζών.

Όπως επισημαίνει στο insider.gr ανώτατο τραπεζικό στέλεχος, μπορεί η διάδοση του πλαστικού χρήματος να συμφέρει τις τράπεζες, καθώς «τα μετρητά είναι η πιο ακριβή υπηρεσία» που προσφέρουν, αλλά οι μικροπληρωμές με χρεωστική κάρτα είναι επίσης δαπανηρές.

Η εκτίναξη στη χρήση του πλαστικού χρήματος και η κατάρριψη των «ταμπού» για τη χρήση κάρτας για μικροποσά, από τον φούρνο έως τα διόδια, υπονομεύει τα περιθώρια κέρδους των τραπεζών, η οποία ούτως ή άλλως βαίνουν μειούμενα. «Εάν δεν βρούμε ένα άλλο μοντέλο τιμολόγησης, δεν θα μπορέσουμε να εξορθολογήσουμε το κόστος των υπηρεσιών μας», αναφέρει η ίδια πηγή.

Ισχυρά οφέλη για τους καταναλωτές

Από την επιβολή των capital controls πριν από τρία χρόνια, η χρήση των χρεωστικών καρτών εκτοξεύτηκε, αφού οι συναλλαγές με πλαστικό χρήμα δεν υπόκεινται στους περιορισμούς κεφαλαίων.

Επιπλέον, δόθηκαν στους καταναλωτές ισχυρά κίνητρα για να χρησιμοποιούν το πλαστικό χρήμα, το οποίο αποτελεί ισχυρό όπλο κατά της φοροδιαφυγής, όπως το κίνητρο για «χτίσιμο» του αφορολόγητου, καθώς και οι φορολοταρία. Σημαντικά κίνητρα παρέχουν και οι τράπεζες στους πελάτες τους, μέσω των προγραμμάτων επιβράβευσης, παρέχοντας εκπτώσεις και δωροεπιταγές για όσους κάνουν τις αγορές τους με κάρτα.

Όλα τα παραπάνω είχαν ως αποτέλεσμα οι καταναλωτές να πληρώνουν με την κάρτα τους, όχι μόνο μεγάλους λογαριασμούς, αλλά ακόμη και τον… καφέ τους.

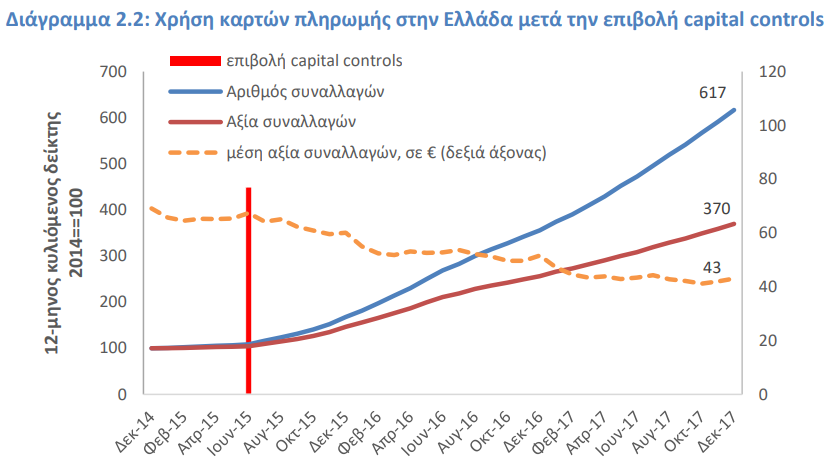

Σύμφωνα με πρόσφατη έρευνα του ΙΟΒΕ για τη χρήση του ηλεκτρονικού χρήματος, η χρήση καρτών αυξήθηκε κατά 43% το β΄εξάμηνο του 2017 σε επίπεδο αξίας και κατά 73% σε επίπεδο αριθμού συναλλαγών. Όπως φαίνεται στο παρακάτω διάγραμμα, η μέση αξία των συναλλαγών μειώθηκε την περίοδο 2015-2017 κατά 1/3 περίπου, από 67,4 ευρώ κατά την επιβολή των capital controls, σε 43,1 ευρώ τον Δεκέμβριο του 2017.

Πάντως, σύμφωνα με πηγές του κλάδου, οι τράπεζες δέχονται πιέσεις για αλλαγή του τιμολογιακού τους μοντέλου, καθώς καλούνται να μειώσουν περαιτέρω το λειτουργικό τους κόστος και να στηρίξουν τα περιθώρια κέρδους τους που βαίνουν μειούμενα. Το ερώτημα που τίθεται είναι ποιες θα είναι οι αλλαγές αυτές και πώς θα επηρεάζουν το πορτοφόλι των πελατών τους.