Η ελληνική οικονομία εξακολουθεί να βρίσκεται σε «μονοπάτι αβεβαιότητας». Τούτο συνάγεται από τα ακόλουθα δεδομένα που αναφέρονται σε βασικούς παράγοντες που επηρεάζουν μακροπρόθεσμα την οικονομία. Θα αναφερθούμε σε δύο από αυτούς.

Συγκεκριμένα:

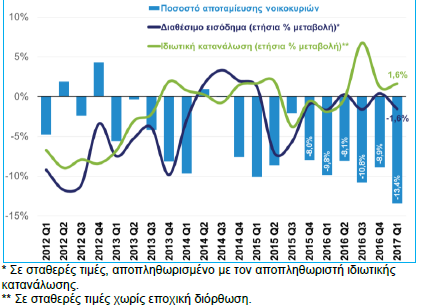

Η αποταμίευση των νοικοκυριών έχει γίνει αρνητική.

Το διαθέσιμο εισόδημα νοικοκυριών σημείωσε οριακή μείωση (-0,1%) το 1ο τρίμηνο του 2017, επιπλέον μείωσης -2,5% το 1ο τρίμηνο του 2016, σύμφωνα με τα στοιχεία των τριμηνιαίων εθνικών λογαριασμών της ΕΛΣΤΑΤ. Η μεταβολή αυτή οφείλεται κυρίως στη μείωση των συντάξεων και κοινωνικών παροχών (-3,1%), ενώ την ίδια ώρα η καταναλωτική δαπάνη παρουσίασε αύξηση +3,1%, με αποτέλεσμα το ποσοστό αποταμίευσης (ακαθάριστη αποταμίευση προς ακαθάριστο διαθέσιμο εισόδημα) να διαμορφωθεί σε ιστορικά χαμηλό επίπεδο (-13,4%). Πιο αναλυτικά, το διαθέσιμο εισόδημα των νοικοκυριών ανήλθε στα €26,2 δισ. το 1ο τρίμηνο του 2017, στο ίδιο περίπου επίπεδο με εκείνο κατά το 1ο τρίμηνο του 2016, και η καταναλωτική δαπάνη στα €29,7 δισ., από €28,8 δισ. το 1ο τρίμηνο του 2016. Με βάση αυτά τα μεγέθη, η αποταμίευση ήταν αρνητική κατά -€3,5 δισ., έναντι -€2,6 δισ. το 1ο τρίμηνο του 2016. Αυτό σημαίνει ότι, τα νοικοκυριά, έχουν σταματήσει να αποταμιεύουν και, λόγω και της αυξημένης φορολογικής επιβάρυνσης, είτε φοροδιαφεύγουν περισσότερο, είτε χρησιμοποιούν συσσωρευμένες αποταμιεύσεις, ρευστοποιώντας ακίνητα ή αντλώντας ρευστά διαθέσιμα από καταθέσεις που μετέφεραν στο εξωτερικό ή εκτός τραπεζικού συστήματος. Σε σταθερές τιμές, το διαθέσιμο εισόδημα των νοικοκυριών εμφανίζει μείωση -1,6% το 1ο τρίμηνο του 2017. Ειδικότερα, οι μισθοί μειώθηκαν κατά - 1,2% (έναντι αύξησης +5,9% το 1ο τρίμηνο του 2016), οι συντάξεις και οι κοινωνικές εισφορές κατά -4,7% (έναντι αύξησης +0,6% το 1ο τρίμηνο του 2016) και τα εισοδήματα από ενοίκια κατά -6,2% (επιπλέον μείωσης -16,4% το 1ο τρίμηνο του 2016), ενώ αντίθετα οι αμοιβές αυτοαπασχολουμένων αυξήθηκαν κατά +1,5% (έναντι μείωσης -1,5% το 1ο τρίμηνο του 2016).

Διάγραμμα 1

Ιδιωτική κατανάλωση, διαθέσιμο εισόδημα και ποσοστό αποταμίευσης νοικοκυριών

Πηγή : ΣΕΒ, Εβδομαδιαίο Δελτίο 27.07.2017 και ΕΛΣΤΑΤ.

Η μείωση της αποταμίευσης των νοικοκυριών σημαίνει μείωση των καταθέσεων στο τραπεζικό σύστημα, γεγονός που στερεί το τελευταίο από τους απαραίτητους πόρους ώστε να είναι σε θέση να προβαίνει στη βασική του λειτουργία , δηλαδή την χρηματοδότηση της οικονομίας. Η αποταμίευση των νοικοκυριών αποτελεί το κύριο μέρος του παραγόμενου εισοδήματος που μετατρέπεται σε επενδύσεις πάσης φύσεως, απαραίτητη προϋπόθεση για να αυξάνεται με ρυθμούς υψηλότερους το μελλοντικό εισόδημα της χώρας. Άμα πέφτει η αποταμίευση και η επένδυση θα καμφθεί. Όσο μικραίνει η αποταμίευση των νοικοκυριών (αλλά και η εθνική αποταμίευση) τόσο η χώρα μπορεί να βρεθεί σε στενότητα πόρων γεγονός που θα μειώσει τις αναπτυξιακές της προοπτικές. Η στενότητα των πόρων οδηγεί αναπόφευκτα στο δανεισμό από το εξωτερικό και στην εξάρτηση από το δανειστικό ξένο κεφάλαιο. Όσο υπάρχουν πρόθυμοι δανειστές να σε δανείζουν ας πούμε ότι υπάρχει μία λύση, όχι η επιθυμητή, αλλά τέλος πάντων είναι μία λύση. Τα έντονα προβλήματα αρχίζουν όταν λιγοστεύουν οι διαθέσιμοι δανειστές. Τότε δημιουργείται στενότητα πόρων, δεν μπορούν να χρηματοδοτηθούν οι απαραίτητες επενδύσεις στην χώρα, μειώνεται ο ρυθμός μεγέθυνσης του εισοδήματος μειώνεται εκ νέου η δυνατότητα αποταμίευσης και η οικονομία μπαίνει σε διαδικασία καθόδου της οικονομικής δραστηριότητας που τις περισσότερες φορές ,αν δεν παρθούν τα κατάλληλα μέτρα, οδηγεί σε ύφεση και σε αποτελμάτωση της οικονομίας.

Τα προβλήματα του τραπεζικού συστήματος.

Η συνεχής μείωση της αποταμίευσης των νοικοκυριών δημιουργεί προφανής δυσκολίες και στο τραπεζικό σύστημα της χώρας το οποίο στερείται των βασικών πόρων απαραίτητων για την χρηματοδότηση της οικονομίας. Και τον Ιούλιο του 2017, ο ετήσιος ρυθμός μεταβολής της συνολικής χρηματοδότησης της οικονομίας διατηρήθηκε αμετάβλητος στο -1,8% σε σχέση με τον προηγούμενο μήνα και η μηνιαία καθαρή ροή ήταν αρνητική κατά 693 εκατ. ευρώ, έναντι αρνητικής καθαρής ροής 1.319 εκατ. ευρώ τον προηγούμενο μήνα. Ο ρυθμός μεταβολής της συνολικής χρηματοδότησης της οικονομίας παραμένει (σε ετήσια βάση) αρνητικός από το 2011. Η αδυναμία παραγωγής δανείων από το τραπεζικό σύστημα προφανώς υποσκάπτει την παραγωγή κερδών προκαλώντας προβλήματα στη λειτουργία του και κατά συνέπεια στην εκπλήρωση των κριτηρίων αποτελεσματικότητας και φερεγγυότητας, που θέτει η ΕΚΤ.

Παράλληλα το τραπεζικό σύστημα βρίσκεται αντιμέτωπο με το πρόβλημα των λεγόμενων «κόκκινων δανείων».

Η ΤτΕ χαρακτηρίζει τα μη εξυπηρετούμενα ανοίγματα (NPEs) τη μεγαλύτερη πρόκληση για τον τραπεζικό τομέα, σημειώνοντας ότι παρά τις σταθεροποιητικές τάσεις, τα μη εξυπηρετούμενα δάνεια (NPLs) αυξήθηκαν λόγω της αβεβαιότητας στο α' τρίμηνο του 2017.

«Όσον αφορά τους τραπεζικούς κινδύνους, ο πιστωτικός κίνδυνος εμφάνισε σταθεροποιητικές τάσεις, αλλά παραμένει αναμφισβήτητα η μεγαλύτερη πρόκληση που αντιμετωπίζει ο τραπεζικός τομέας. Σε απόλυτο μέγεθος, το απόθεμα των μη εξυπηρετούμενων ανοιγμάτων συρρικνώνεται με βραδύ ρυθμό για τέσσερα συνεχόμενα τρίμηνα, έχοντας φθάσει στη μέγιστη τιμή του το Μάρτιο του 2016. Ωστόσο, το ποσοστό των μη εξυπηρετούμενων δανείων αυξήθηκε στο α΄ τρίμηνο του 2017 εξαιτίας της μείωσης του συνολικού υπολοίπου των δανείων, αλλά και της αυξημένης αβεβαιότητας από την παράταση των διαπραγματεύσεων σχετικά με τη δεύτερη αξιολόγηση του τρίτου Προγράμματος Οικονομικής Προσαρμογής. Εντονότερα, επηρεάστηκε το χαρτοφυλάκιο στεγαστικών δανείων.

Ο στόχος για μείωση των μη εξυπηρετούμενων ανοιγμάτων κατά 38%, δηλαδή κατά 40 δισ. ευρώ, έως τα τέλη του 2019, που έχει συμφωνηθεί με τον εποπτικό μηχανισμό SSM, παραμένει ισχυρός, αλλά πολλές επιφυλάξεις διατυπώνονται για την πραγμάτωσή του.

Οι εξελίξεις δυσκολεύουν την προσπάθεια των τραπεζών να μειώσουν αποτελεσματικά τα «κόκκινα» δάνεια, κάτι που διαφάνηκε στα αποτελέσματα του πρώτου τριμήνου. Τα στοιχεία δείχνουν ότι παρά τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (Non Performing Exposures - NPEs) τα μη εξυπηρετούμενα δάνεια (Non Performing Loans - NPLs), δηλαδή αυτά που βρίσκονται σε καθυστέρηση πάνω από 90 ημέρες, σε αρκετές κατηγορίες αυξήθηκαν. Η διαφορά μεταξύ μη εξυπηρετούμενων ανοιγμάτων, και μη εξυπηρετούμενων δανείων, είναι ότι τα πρώτα περιλαμβάνουν και αυτά που έχουν ρυθμιστεί μία ή περισσότερες φορές και μένει να αποδειχθεί εάν θα συνεχίσουν να εξυπηρετούνται.

Με τον τρόπο αυτό οι τράπεζες ρύθμιζαν ένα δάνειο και το μετέφεραν αυτόματα στο χαρτοφυλάκιο των εξυπηρετούμενων για να εμφανίσουν καλύτερη εικόνα των επισφαλειών τους. Η πρακτική αυτή αποδείχθηκε βραχυπρόθεσμη, αφού πολύ σύντομα ο οφειλέτης βρισκόταν ξανά σε αδυναμία, αθετώντας και πάλι την υποχρέωσή του, με συνέπεια το δάνειο να μην εξυπηρετείται εκ νέου. Έτσι υιοθετήθηκε ως πιο αντιπροσωπευτική πρακτική η υποχρέωση μείωσης των μη εξυπηρετούμενων ανοιγμάτων.

Η αισιοδοξία από την αποκλιμάκωση των μη εξυπηρετούμενων ανοιγμάτων το πρώτο τρίμηνο προσκρούει στην ανησυχία για την αύξηση των μη εξυπηρετούμενων δανείων Η αύξηση των φορολογικών επιβαρύνσεων και κυρίως η αύξηση των υποχρεώσεων , από τον Ιούλιο, λόγω πληρωμής του φόρου εισοδήματος και του ΕΝΦΙΑ, που θα ακολουθήσει μετά την εκκαθάριση των δηλώσεων, θα μειώσουν τη δυνατότητα της ιδιωτικής οικονομίας να ανταποκριθεί στο σύνολο των υποχρεώσεών της.

Επιμέλεια: Στέλλα Κεμανετζή