Η ολοκλήρωση της αξιολόγησης έχει δημιουργήσει «ευφορία» στην κυβέρνηση η οποία φαίνεται να εξετάζει την δυνατότητα εξόδου στις διεθνείς αγορές. Σε θεωρητικό επίπεδο, μία τέτοια κίνηση φαίνεται καλοδεχούμενη καθώς το κόστος του δανεισμού του 10-ετούς ελληνικού ομολόγου έχει παρουσιάσει αρκετά μεγάλη αποκλιμάκωση. Πράγματι, σύμφωνα με τα στατιστικά στοιχεία του Bloomberg, το 10-ετές yield κινείται στην περιοχή του 5,3% με 5,4%. Σημειώνω ότι τέτοιου είδους χαμηλό κόστος δανεισμού είχαμε ξαναδεί στο τέλος του 2009.

Με βάση λοιπόν τα παραπάνω δεδομένα, μια έξοδος στις αγορές δεν φαίνεται, τουλάχιστον στα «χαρτιά», παράλογη. Πόσο μάλλον καθώς ο γράφων έχει κατ’ επανάληψη εκφράσει την άποψη ότι η συμμετοχή της χώρας μας στο Quantitative Easing (Ποσοτική Χαλάρωση) μάλλον αποτελεί «όνειρο θερινής νυκτός»

Με άλλα λόγια, αφού ο Mario Draghi δεν πρόκειται να μας εντάξει στο πρόγραμμα Ποσοτικής Χαλάρωσης, δεν πρέπει εμείς να επιχειρήσουμε μία «πιλοτική» έξοδο στις αγορές η οποία, στο βαθμό που χαρακτηρισθεί επιτυχημένη, θα μπορέσει, όχι μόνο να «διαψεύσει» τον Mario Draghi, αλλά και ενδεχομένως να αλλάξει (φερ ειπείν) την αρνητική «γνώμη» της Ευρωπαϊκής Κεντρικής Τράπεζας;

Η όλη συλλογιστική έχει κάποια βάση αλλά μάλλον αγνοεί το γεγονός ότι οι επενδυτές θα ψηφίσουν Ελλάδα μόνο στο βαθμό που βεβαιωθούν ότι η χώρα μας έχει δημιουργήσει «φιλόξενο περιβάλλον» για επενδυτικές δραστηριότητες. Δυστυχώς, εδώ τα πράγματα παραμένουν εξαιρετικά «θολά».

Πράγματι, μετά από οκτώ έτη οικονομικής δυσπραγίας, το ελληνικό κράτος παραμένει, σε αρκετά μεγάλο βαθμό, πολέμιος του ιδιωτικού τομέα. Αναφέρω χαρακτηριστικά ότι, σύμφωνα με την βάση δεδομένων της World Bank, η Ελλάδα κατατάσσεται (μεταξύ 215 κρατών) πολύ χαμηλότερα από τις υπόλοιπες χώρες της Ευρωζώνης σε σχέση με τις επιδόσεις της στον δείκτη «ποιότητας θεσμών και κανονισμών» ο οποίος καταγράφει την ικανότητα του κράτους να εφαρμόζει πολιτικές οι οποίες παροτρύνουν την ανάπτυξη του ιδιωτικού τομέα.

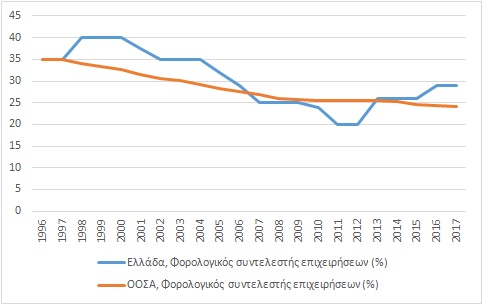

Επιπλέον, η χώρα μας ακολουθεί την εύκολη λύση της υπέρμετρης φορολογίας κάτι που σίγουρα αποθαρρύνει τους επίδοξους επενδυτές. Αναφέρω χαρακτηριστικά τον ελληνικό φορολογικό συντελεστή των επιχειρήσεων ο οποίος, στο 29% σήμερα, υπερβαίνει κατά 5 ολόκληρες ποσοστιαίες μονάδες τον μέσο όρο των 34 χωρών του ΟΟΣΑ (βλέπε Γράφημα 1).

Γράφημα 1

Πηγή: Βάση δεδομένων ΟΟΣΑ

Από το Γράφημα 1, παρατηρούμε τα ακόλουθα:

Ο φορολογικός συντελεστής των ελληνικών επιχειρήσεων υπερβαίνει (από το 1996 μέχρι σήμερα) μάλλον συστηματικά εκείνον του συνόλου του ΟΟΣΑ κάτι το οποίο πρακτικά σημαίνει ότι οι ελληνικές επιχειρήσεις υπερφορολογούνται σε σχέση με τον υπόλοιπο κόσμο.

Σε διεθνές περιβάλλον τώρα, η φορολογία των επιχειρήσεων μειώνεται με μικρά αλλά σταθερά βήματα ενώ στην Ελλάδα ο φορολογικός συντελεστής των επιχειρήσεων μειώνεται και (ως επι το πλείστον) αυξάνεται με τέτοιο απρόβλεπτο τρόπο έτσι ώστε κανείς σώφρονας επενδυτής να μην διακινδυνεύει (ακόμα) τα χρήματά του στην ασταθή για επενδύσεις Ελλάδα.

Με άλλα λόγια, οι οικονομικές συνθήκες στην Ελλάδα από άποψη επενδυτικού περιβάλλοντος και φορολογίας δεν είναι ακόμα ικανές να πείσουν τους όποιους επίδοξους επενδυτές να «ρισκάρουν» κεφάλαια στην Ελλάδα. Αυτό πρακτικά σημαίνει ότι κάθε σκέψη για έξοδο μας στις αγορές είναι μάλλον πρώιμη.