*Από τους Δημήτρη Θωμάκο και Γρηγόρη Σπυράκη

Η πρόσφατη εφαρμογή της πολιτικής αύξησης των συντελεστών του ΦΠΑ και της μετάταξης αγαθών σε φορολόγηση με υψηλότερο συντελεστή, καθώς και η πλέον επίκαιρη, διαφαινόμενη και συμφωνηθείσα αύξηση του κανονικού συντελεστή σε 24%, καθ’ υπαγόρευση των απαιτήσεων των εταίρων σε σχέση με τα προαπαιτούμενα για την ικανοποίηση των δανειακών αναγκών της χώρας και την εξασφάλιση της αιτούμενης ρευστότητας, είναι αμφίβολο αν θα επιφέρει την ποθητή αύξηση των εσόδων στα ταμεία του Δημοσίου.

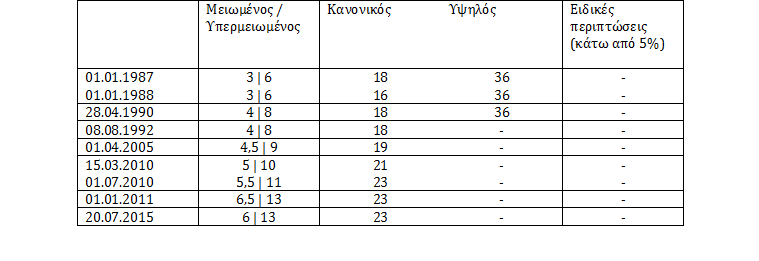

Οι αυξήσεις του ΦΠΑ κατά την τελευταία πενταετία ήταν αλλεπάλληλες:

- Με το άρθρο 12 και 20 του νόμου 3833/2010 και με ισχύ από 15.03.2010, ο κανονικός συντελεστής αυξάνεται από 19% σε 21%, ο μειωμένος συντελεστής αυξάνεται από 9% σε 10% και ο μειωμένος κατά 50% συντελεστής αυξάνεται από 4,5% σε 5%.

- Με το άρθρο 4 του νόμου 3845/2010 και με ισχύ από 01.07.2010, ο κανονικός συντελεστής αυξάνεται από 21% σε 23%, ο μειωμένος συντελεστής αυξάνεται από 10% σε 11% και ο μειωμένος κατά 50% συντελεστής αυξάνεται από 5% σε 5,5%.

- Με το άρθρο 4 και 19 του νόμου 3899/2010 και με ισχύ από 01.01.2011, ο μειωμένος συντελεστής αυξάνεται από 11% σε 13% και ο μειωμένος κατά 50% συντελεστής αυξάνεται από 5,5% σε 6,5%.

- Με το άρθρο 1 του νόμου 4334/2015 και με ισχύ από 20.07.2015, μια σειρά από αγαθά και υπηρεσίες μετατάσσονται σε υψηλότερο συντελεστή ΦΠΑ. Σήμερα, βρισκόμαστε πάλι ενώπιον αυξήσεων των συντελεστών του ΦΠΑ και συγκεκριμένα του κανονικού συντελεστή στο 24%, σαν να είναι αυτή η λύση των προβλημάτων που αντιμετωπίζει η χώρα.

Το διαφαινόμενο αποτέλεσμα μιας τέτοιας πολιτικής θα είναι και πάλι η συρρίκνωση της κατανάλωσης, αφού θα προκληθεί αύξηση των τιμών σε πλήθος αγαθών και υπηρεσιών υψηλής ζήτησης. Στον Πίνακα 1 που ακολουθεί, εμφανίζονται οι αλλεπάλληλες μεταβολές των συντελεστών ΦΠΑ στην Ελλάδα.

Πίνακας 1.

Οι μεταβολές των συντελεστών ΦΠΑ διαχρονικά στην Ελλάδα

Τίθεται, λοιπόν, ένα εύλογο ερώτημα: κάθε φορά που οι συντελεστές ΦΠΑ αυξάνονται, αυξάνονται ανάλογα και τα αντίστοιχα έσοδα από την είσπραξη του ΦΠΑ, ή μήπως το τελικό αποτέλεσμα είναι αντίθετο από το επιθυμητό; Στην πραγματικότητα, σύμφωνα με έρευνα του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών, η είσπραξη του ΦΠΑ στην Ελλάδα εμφανίζει υψηλή υστέρηση, η οποία ποσοστιαία αποκλίνει σε ποσοστό 30% από το αναμενόμενο (ΙΟΒΕ, 2015)[1].

Η διεθνής αναπτυξιακή εμπειρία, και η αδυναμία δομών ελέγχου και είσπραξης στην χώρα μας, δείχνουν ότι η αύξηση των συντελεστών ΦΠΑ μεγιστοποιεί την παραβατικότητα και προκαλεί διόγκωση των φαινομένων της φοροδιαφυγής και της φοροαποφυγής. Και αυτό γιατί το κίνητρο για τη μη καταβολή του φόρου καθίσταται ισχυρότερο. Ας σημειωθεί ότι το φαινόμενο των αδήλωτων φορολογικών ταμειακών μηχανών, αν και δεν είναι πρωτοεμφανιζόμενο, έχει επιδεινωθεί κατά τα τελευταία έτη. Οι αδήλωτες φορολογικές ταμιακές μηχανές προσδίδουν φορολογική νομιμοφάνεια στις συναλλαγές, αλλά επί της ουσίας «απαλλάσσουν» τον επιχειρηματία από την υποχρέωση απόδοσης του εισπραχθέντος ΦΠΑ και τη φορολογία εισοδήματος. Η αύξηση του ΦΠΑ συμβάλει επιπλέον και στην επιδείνωση του φαινομένου της εισφοροδιαφυγής, διότι αν η επιχείρηση απορροφήσει την αύξηση του φόρου, θα έχει λιγότερους διαθέσιμους πόρους για την εξυπηρέτηση των λοιπών υποχρεώσεών της, ενώ αν από την άλλη μετακυλήσει αυτή την αύξηση στην τιμή του προϊόντος της, θα έχει να αντιμετωπίσει το πρόβλημα της μειωμένης κατανάλωσης.

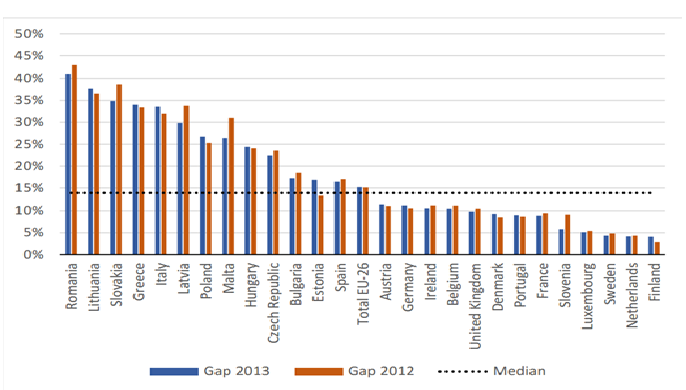

Σύμφωνα με δημοσιευμένα στατιστικά στοιχεία της Eurostat για τα έτη 2012-2013, η Ελλάδα εμφανίζει το τέταρτο μεγαλύτερο έλλειμμα μεταξύ βεβαίωσης και είσπραξης του ΦΠΑ στις 26 χώρες της Ευρωπαϊκής Ένωσης, όπως φαίνεται στο Διάγραμμα 1 που ακολουθεί.

Διάγραμμα 1.

Έλλειμμα βεβαίωσης/είσπραξης ΦΠΑ στην Ευρωπαϊκή Ένωση των 26 χωρών (2012 – 2013)

Το εν λόγω έλλειμμα αγγίζει το 34% της συνολικής επιβάρυνσης ΦΠΑ, όταν για το σύνολο των χωρών της Ευρωπαϊκής Ένωσης το αντίστοιχο έλλειμμα μόλις που ξεπερνά το 15%. Οι χώρες με υψηλότερο από την Ελλάδα σχετικό έλλειμμα είναι η Λιθουανία, η Ρουμανία και η Σλοβακία με ποσοστά 37,7 %, 41,10% και 34,9% αντίστοιχα, όπως φαίνεται στον Πίνακα 2.

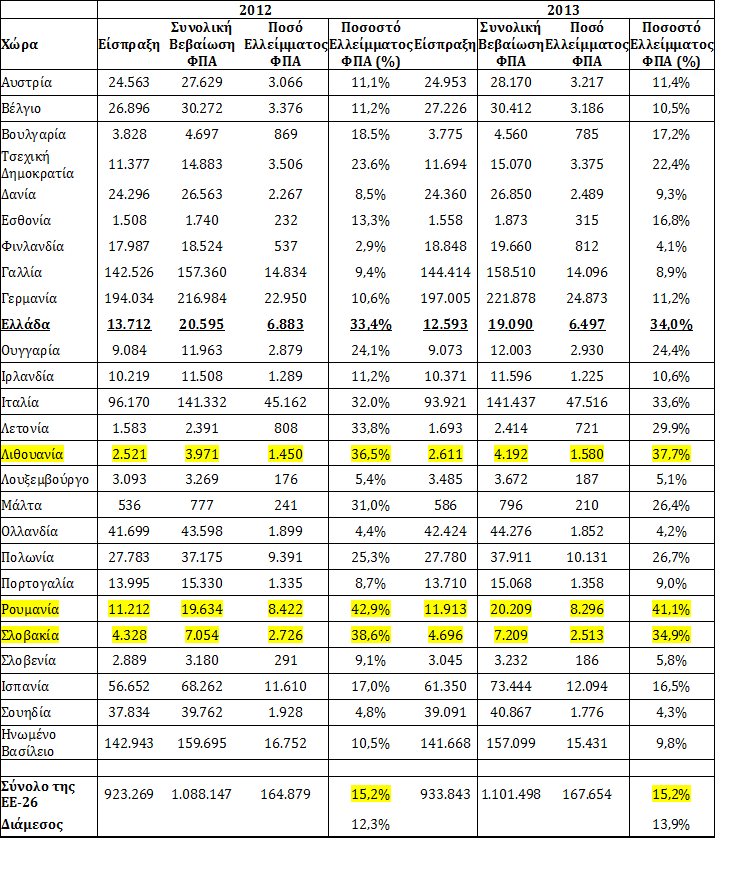

Πίνακας 2.

Έλλειμμα βεβαίωσης/είσπραξης ΦΠΑ, σε εκατομμύρια ευρώ, (2012-2013)

*Πηγή: Eurostat. Ίδιοι υπολογισμοί. Ποσά σε εκατομμύρια ευρώ, εκτός όπου αναφέρεται διαφορετικά. Τα εθνικά ποσοστά νομίσματος για τις χώρες που δεν χρησιμοποιούν ευρώ έχουν μετατραπεί με τη μέση ισοτιμία του ευρώ.

Η δυνατότητα και η προοπτική για ανάπτυξη κάθε επιμέρους κλάδου της οικονομίας, αλλά και του συνόλου της, εμποδίζεται από τις αυξήσεις των φόρων, οι οποίες προκαλούν συρρίκνωση στην επιχειρηματική δραστηριότητα, αύξηση της ανεργίας, δημοσιονομική επιδείνωση, κοινωνικές επιπτώσεις και σε κάθε περίπτωση περιορίζουν τα περιθώρια εκκίνησης ή ενδυνάμωσης της ελληνικής οικονομίας. Ο καταναλωτής έχει πάντα την δυνατότητα και την επιλογή να μπορεί να προμηθεύεται το ίδιο ή αντίστοιχο προϊόν ή υπηρεσία από άλλη χώρα, στην οποία ενσωματώνονται στην τιμή του αγαθού μικρότεροι φόροι και κόστη εν γένει, με αποτέλεσμα να το καθιστούν περισσότερο ανταγωνιστικό. Το γεγονός αυτό στερεί από την εθνική οικονομία αναγκαία έσοδα και πολύτιμες μονάδες του ήδη περιορισμένου ΑΕΠ της.

Η αύξηση των συντελεστών ΦΠΑ και η ένταξη αγαθών και υπηρεσιών από τον μειωμένο σε υψηλότερο συντελεστή, οδηγεί αναμφίβολα σε αύξηση των τιμών και σε μείωση της κατανάλωσης λόγω της ελάττωσης της αγοραστική δύναμης των καταναλωτών. Κάτι τέτοιο, εκτός από το γεγονός ότι θα οδηγήσει σε απώλεια θέσεων εργασίας, σε μειωμένα έσοδα του φόρου και σε τελική υστέρηση εσόδων, είναι ένα ισχυρό πλήγμα στα μεσαία και χαμηλά εισοδηματικά στρώματα της κοινωνίας, καθώς είναι γνωστό ότι οι έμμεσοι φόροι επηρεάζουν περισσότερο τα χαμηλά εισοδήματα. Η αύξηση των συντελεστών ΦΠΑ επιδρά οριζόντια και χωρίς καμία διάκριση στο σύνολο του πληθυσμού, ανεξάρτητα των εισοδηματικών τους κριτηρίων.

Φυσικά, πέρα από τις επιπτώσεις στα νοικοκυριά και τη ζήτηση στην οικονομία, γεννάται και ένα άλλο εύλογο ερώτημα σχετικά με την αποτελεσματικότητα των αυξήσεων στον ΦΠΑ (αλλά και γενικά του επιχειρήματος των αυξήσεων των φόρων) σε καθεστώς ύφεσης, διαφθοράς και υψηλής φοροδιαφυγής. Μεγάλοι φορολογικοί συντελεστές σε καθεστώς φοροδιαφυγής προκαλούν ασύμμετρη επιβάρυνση στον καταναλωτή (που, όπως τα πρόσφατα περιστατικά μας έδειξαν, παίρνει και αποδείξεις από ταμειακές μηχανές «μαϊμού»), δημιουργούν «μαύρο» κεφάλαιο κίνησης για τον φοροδιαφεύγοντα επιχειρηματία, μειώνουν τον ανταγωνισμό, ενισχύουν τις κατά τόπους «ομάδες συμφερόντων», στερούν ουσιαστικά έσοδα από το δημόσιο, ακυρώνουν την άσκηση πραγματικής κοινωνικής πολιτικής και, εν τέλει, είναι άδικοι για όλους: στόχος της οικονομικής ανάπτυξης δεν είναι η αναγκαστική αναδιανομή αλλά η αύξηση της παραγωγής και της συνολικής «πίτας». Αν στόχος της οικονομικής πολιτικής είναι η ανάπτυξη τότε σίγουρα, στις υπάρχουσες συνθήκες στην χώρα μας, η αύξηση της φορολογίας δεν είναι η κατάλληλη πολιτική. Από την άλλη πλευρά, η προσπάθεια καταπολέμησης της φοροδιαφυγής γίνεται (ποιοτικά και ποσοτικά) ευκολότερη όταν αλλάζει κανείς τα κίνητρα φορολόγησης, απλοποιεί τις διαδικασίες και μειώνει τους φορολογικούς συντελεστές – κάνοντάς τους ανταγωνιστικούς μέσα στην Ευρώπη.

Για παράδειγμα, στην περίπτωση του ελληνικού τουριστικού προϊόντος, διερωτάται κανείς αν αυτό μπορεί να διατηρήσει τη δυναμική του και να ανταγωνιστεί με επιτυχία το τουριστικό προϊόν των γειτονικών χωρών και εν γένει των χωρών της νότιας Ευρώπης. Πολύ δε περισσότερο όταν οι «ανταγωνίστριες» χώρες έχουν συντελεστές ΦΠΑ: α) στην εστίαση από 8% έως 10% (Τουρκία 8%, Κύπρος 9%, Ιταλία 10%, Γαλλία 10%, Ισπανία 10%) και β) στη διαμονή από 6% έως 10% (Τουρκία 8%, Κύπρος 9%, Ιταλία 10%, Γαλλία 10%, Ισπανία 10%, Πορτογαλία 6%.) Ας σημειωθεί ότι για το τουριστικό προϊόν της διαμονής από 01.10.2015 ο συντελεστής ΦΠΑ αυξάνεται από 6,5% σε 13%. Σύμφωνα με ανεξάρτητη μελέτη που εκπόνησε η εταιρεία Ernst & Young εντός του έτους 2015, η συνολική αύξηση εσόδων από το ΦΠΑ θα ανέλθει το 2015 έως τα 200 εκ. ευρώ και σε βάθος πενταετίας έως τα 70 εκ. ευρώ ετησίως. Παράλληλα όμως, σύμφωνα με τη μελέτη, οι απώλειες του τουριστικού τομέα για τον πρώτο χρόνο εφαρμογής του μέτρου υπολογίζεται από 415 εκ. ευρώ έως 680 εκ. ευρώ, ενώ μακροπρόθεσμα, η απώλεια φθάνει από 1 έως 1,7 δισ. ευρώ, προκαλώντας συνολική επίπτωση έως -1,4% του ΑΕΠ ή έως -3 δισ. ευρώ. Η ίδια μελέτη εκτιμά ότι σε βάθος πενταετίας θα απολεσθούν από 44.000 έως 73.000 ισοδύναμες θέσεις πλήρους απασχόλησης.

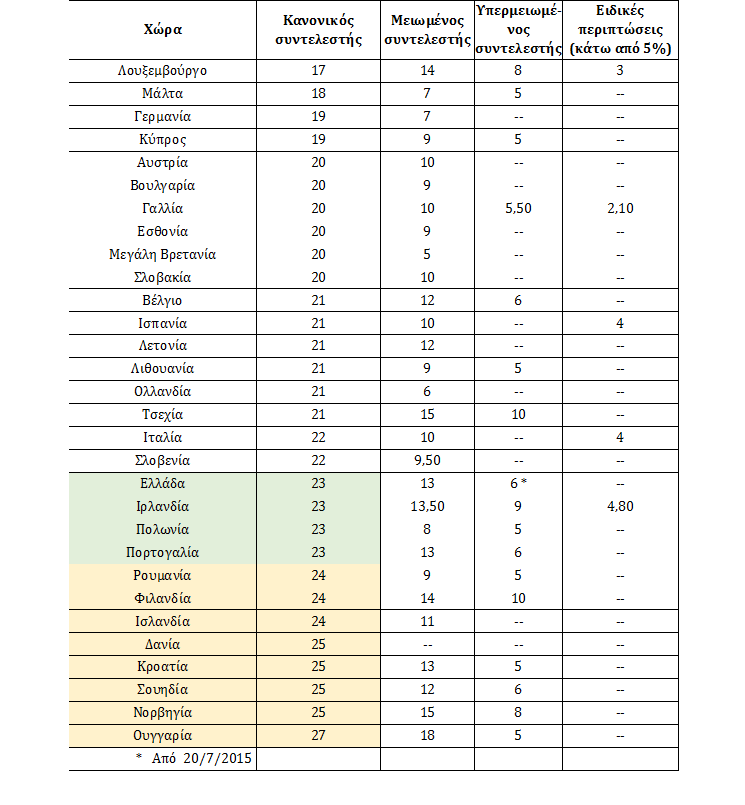

Στον Πίνακα 3 εμφανίζονται αναλυτικά οι συντελεστές ΦΠΑ που ισχύουν στις χώρες της Ευρωπαϊκής Ένωσης, καθώς και η θέση της Ελλάδας η οποία φιγουράρει μεταξύ των υψηλότερων συντελεστών.

Πίνακας 3.

Οι ισχύοντες συντελεστές ΦΠΑ στις χώρες της Ευρωπαϊκής Ένωσης

Η μεγάλη πίεση για άμεση επίτευξη δημοσιονομικών στόχων, οδήγησαν σε θέσπιση μέτρων άμεσου εισπρακτικού χαρακτήρα, τα οποία αποτελούν τροχοπέδη στη διασφάλιση μιας βιώσιμης αναπτυξιακής προοπτικής. Η επερχόμενη ζημία συντελείται, τόσο βραχυπρόθεσμα, όσο και μακροπρόθεσμα, αφού πολλές ελληνικές επιχειρήσεις προχωρούν σε επενδύσεις σε γειτονικές χώρες με πολύ χαμηλότερους συντελεστές φορολόγησης και χαμηλότερα κόστη εργατικού δυναμικού, στερώντας την Ελλάδα από την αναγκαία φορολογητέα ύλη. Αντιθέτως, αυτό που χρειάζεται τώρα η οικονομία μας είναι η εφαρμογή σταθερών πολιτικών που θα οδηγήσουν σε παροχή κινήτρων για επενδύσεις στην Ελλάδα, σε αύξηση της αγοραστικής δύναμης των καταναλωτών και στη διαμόρφωση της φορολογικής συνείδησης των πολιτών (καταναλωτών και επαγγελματιών) που να αντιστοιχεί στις φοροδοτικές δυνατότητες του μέσου Έλληνα πολίτη.

Στο βαθμό που είναι επιθυμητή μια ουσιαστική αναπτυξιακή πολιτική, και για να αποτελέσει η Ελλάδα τόπο υλοποίησης επενδύσεων και να μεγεθυνθεί το εθνικό μας εισόδημα, είναι αναγκαίο να επέλθει μείωση του ΦΠΑ και μάλιστα σε επίπεδα μικρότερα του μέσου όρου της Ευρωπαϊκής Ένωσης. Η παραδοχή αυτή καθιστά αδιανόητη οποιαδήποτε σκέψη για αύξηση του κανονικού συντελεστή ΦΠΑ στο 24 %. Διαφορετικά οι καταναλωτές και επενδυτές θα στρέφονται σε τόπους όπου ενσωματώνονται στα παραγόμενα αγαθά μικρότερα συνολικά κόστη.

Στη δε κατεύθυνση της βελτίωσης της είσπραξιμότητας του ΦΠΑ είναι σημαντικό να θεσπιστεί και να εφαρμοστεί άμεσα η παρακράτηση και απόδοση του φόρου στο Δημόσιο από τους τραπεζικούς οργανισμούς, για τις συναλλαγές που υλοποιούνται με πλαστικό χρήμα και ηλεκτρονικά μέσα. Είναι επιπλέον, σημαντικό περισσότερο από ποτέ, όπως άλλωστε φάνηκε και κατά τη διάρκεια της τραπεζικής αργίας του περασμένου χρόνου, να θεσπιστούν κίνητρα για την μεγέθυνση του όγκου των συναλλαγών που διενεργούνται με μη φυσική μορφή χρήματος.

Στην πραγματικότητα, οι περιορισμοί στην κίνηση κεφαλαίων έχουν αυξήσει σημαντικά τις συναλλαγές των πολιτών και των επιχειρήσεων που υλοποιούνται με ηλεκτρονικά μέσα. Το γεγονός αυτό καθιστά πλέον μονόδρομο την εφαρμογή μέτρων πολιτικής στη βάση της οποίας ο ΦΠΑ θα παρακρατείται στην πηγή, κατά τη συναλλαγή και θα αποδίδεται κατευθείαν στο δημόσιο. Σε αυτή την κατεύθυνση απαιτείται να προχωρήσει άμεσα η ελληνική πολιτεία, σε συνδυασμό βέβαια και με άλλα μέτρα όπως την άμεση διασύνδεση των ταμειακών μηχανών και των λοιπών φορολογικών μηχανισμών με τη Γενική Γραμματεία Πληροφοριακών Συστημάτων, προκειμένου να υπάρξει άμεση πληροφόρηση των ελεγκτικών μηχανισμών ως προς το ύψος των συναλλαγών των επιτηδευματιών και κατ’ επέκταση των αποδιδόμενων φόρων.

Τέλος, στην κατεύθυνση του περιορισμού ενός μέρους της φοροδιαφυγής και με τη συμβολή και αξιοποίηση των δυνατοτήτων που παρέχουν οι νέες τεχνολογίες, τέθηκε πρόσφατα σε λειτουργία η ηλεκτρονική εφαρμογή ελέγχου νομιμότητας των ταμειακών μηχανών, με δυνατότητα πρόσβασης και ελέγχου και από την πλευρά των πολιτών. Με τον τρόπο αυτό η φορολογική διοίκηση επιδιώκει και επιτυγχάνει την εμπλοκή των ενεργών πολιτών στην αποτελεσματικότητα και την αύξηση των εσόδων του κράτους.

[1] ΙΟΒΕ (2015). Επισημάνσεις ΙΟΒΕ: Τα δεδομένα της Οικονομίας. Χαρακτηριστικά, έσοδα και επιδράσεις του ΦΠΑ. Αθήνα: Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (http://iobe.gr/docs/po/REM_15052015_REP_GR.pdf, πρόσβαση την 30.07.2015).